少し前までリングフィット+糖質制限でダイエットをしており、目標体重まで落ちたからやめたのですが、やめた途端に肩こりが。。。適度な運動は大事ですね。

今日は若手研究者のお金事情について書きたいと思います。

何度か記事にもあげてますが、とにかくポスドクはお金がない。

そしてお金がないのに結婚をしてしまったポスドクの私。

これまであまりお金のことを真面目に考えてなかったのですが、ちゃんと考えないと薄給が故に将来家族にひもじい思いをさせてしまうのではないかと不安になり(というか妻からプレッシャーをかけられ)、できることをしようとなりました。幸い妻の前職が金融系ということもあり、とりあえず何をしたら良いのかということ教えてもらいつつ、できる範囲で資金運用を始めました。

生きるためには意外とお金がかかる

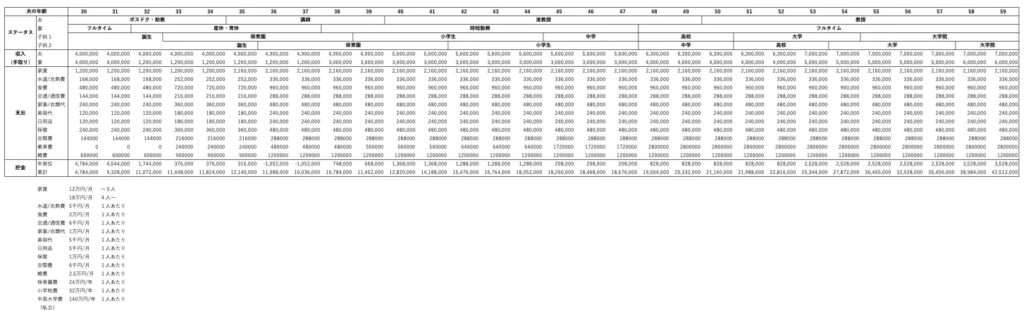

順当にアカデミア研究者として出世した場合のポジションと平均年収は以下の通りです。

- 20代後半〜30代前半→ポスドク・助教:500万円(手取り400万円)

- 30代中盤〜30代後半→講師:700万円(手取り490万円)

- 40代前半〜40代後半→准教授:800万円(手取り560万円)

- 50代前半〜60代中盤→教授:1000万円(手取り700万円)

老後に一人当たり2000万円の貯金は必要だと言われている人生100年時代ですが、たとえアカデミア研究者として順当に出世したとしても、給与だけでは必ずしも余裕がある訳ではないことがわかりました。。。見づらく申し訳ないのですが、下記の表は収入と支出をまとめたものになります。あくまで全て目安の額で、自分の家族構成を参考に、夫婦共働きで、子供2人が私立の大学院まで進学することを前提としています。

このシミュレーションによると、60歳で2人の手元に残された貯金は4000万強で、2人で割ったら2000万円くらいです。ギリギリですね(笑)

しかし子供の教育費って高いですね。。。中学〜大学院まで全て私立なのが原因ですが(笑)

もちろん定年が70歳まで伸びるかもしれない時代なので、あと10年分の貯金を計上したら余裕があるかもしれませんし、見直せる部分はたくさんあると思います。

ただ世帯年収1000万円以上あるにもかかわらず、意外とギリギリなんだなぁというのが正直な感想です(世帯年収1000万円以上は10%程度らしいです)

なので先々を見据えて老後資金を貯めようと思い、資産運用をやってみようと思いました。

実践している資産運用

資産運用初心者ですが、昨年から「投資信託」「株式投資」を始めました。王道ですね。

金融リテラシーが皆無だったので、何となく手を出しづらかったのですが、金融業界で働いていた妻のプッシュもあり、まずは20万円程度の少額で始めました。

投資信託は、ざっくり言うとファンドマネージャー(資産運用のプロ集団)にお金を渡して複数の株式や金銀、仮想通貨などを自由に売買してもらって得られた利益を返してもらう(出来高に応じて手数料がマージンとして取られる)というスキームです。お金を預けてあとはプロにお任せなので楽です。

投資信託の商品はたくさん種類があります。商品の違いは取り扱われる金融商品の種類です。例えば日本企業の株だけで運用する商品やアメリカの株だけで運用する商品、AI関連のみの企業の株のみを運用する商品など、その組み合わせはたくさんあります。一般的に投資信託はプロがやっているので利回りが手堅いです。その代わり手数料が数%取られてしまいます。

株式投資は、投資信託とは異なり、直接企業の株を売買します。企業によっては株を買うことで配当金がもらえたり、株主優待があったりします。月曜から夜更かしで有名な桐谷さんはこの株主優待で生活している人ですね。株式投資は直接売買するのでファンドマネージャーに手数料を払う必要はありません。初心者には難しいかもしれませんが、常日頃からニュースをしっかり見てる人や企業の成長分析ができる人はあらかじめこの株は伸びるかもしれないという企業の株を買えるので利回りは非常に良いです。例えばコロナが流行り始めそうな段階でこれからはオンラインの時代が来ると察知できればZoomの株の売買で大儲けできました(2020年1月:$60→2020年10月:$470)。

口座開設は、初心者の場合、SBI証券か楽天証券でいいかと思います。手数料がかからないですし海外の株も取引可能です。比較サイトはたくさんあるのでそちらをご覧ください。

資産運用内訳(ポートフォリオ)

現在、夫婦それぞれ200万円ずつくらいを投資に回してます。とりあえず消失したとしても最悪OKという金額でやってます(笑)

投資の基本として、リスクを分散するために一つの銘柄につぎ込むのではなく、複数の株や投資信託を買うことが鉄則です。また長期投資(一旦買ったら数年〜数十年単位で売らないもの)と短期投資(数週間〜数ヶ月単位で売買するもの)は分けて考えます。現在の運用の内訳(ポートフォリオ)は以下の通りです。

日本株式:30万円(ETF)

米国株式:120万円(ETF積み立て+個別銘柄)

投資信託:50万円(月5万円積み立て)

「積み立て」とは毎月定額を決めて購入することです。貯金みたいなものですね。「ETF」はExchange Traded Fund の略で、日本語では「上場投資信託」といいます。基本的には投資信託と一緒で複数の銘柄から構成されており、1銘柄に投資するだけで分散投資が可能となります。また、株式のようにリアルタイムで取引することができます。

日本株:東証マザーズETF【2516】

米国株式:VTI(バンガード・トータル・ストック・マーケット)ETF、金ETF、GAFAM関連株、グロース株、テスラ

投資信託:S&P500

長期投資(150万)→投資信託、グロース株・テスラ以外の米国株

短期投資(50万)→日本株、グロース株・テスラ

という感じでやってます。米国株のバブルということもあってこれまでのトータルの利回りは+15%くらいでした。今後米国株は少し下火になると言われておりますが、日本の銀行の普通預金や定期預金に眠らせておくよりかは圧倒的にマシなんじゃないのかと実感した次第です。

アカデミアの人で周りであまり資産運用しているよ〜っていう方がいないので、身分が不安定な時期が長い割に給料の上がり幅がそこまでないアカデミアこそ、早いうちから資産形成に意識を向けておくのが大事なのかなと思います。

ちなみに私が投資を始めるにあたって参考にさせて頂いた本はこちらになります。

名前はふざけてますが、中身はしっかりしており、日本株よりもアメリカ株で資産運用する方が良いということが初心者にも分かりやすいように説明されてます。中田敦彦もYouTubeでおすすめしてました(笑)

資産運用以外でもポスドクがお小遣いを稼ぐ手段は過去の記事にまとめておりますので、興味がありましたらご覧ください。

またお金を増やすだけでなく節約して支出を抑えることもとても重要です。節約術にも興味があればこちらの記事もご覧ください。

少しでも金銭面での不安がない状態で研究に没頭したいですね。まだまだ試行錯誤中ですが、これからもワークライフバランスが取れたヘルシーな研究ライフを模索していきたいです。

コメント

[…] お金のない若手研究者のお小遣い稼ぎ今日は若手研究者のお金事情について書きたいと思います。とにかくポスドクはお金がない。そしてお金がないのに結婚をしてしまったポスドクの […]

[…] お金のない若手研究者のお小遣い稼ぎ今日は若手研究者のお金事情について書きたいと思います。とにかくポスドクはお金がない。そしてお金がないのに結婚をしてしまったポスドクの […]

[…] こちらの記事でも株式投資に関して概要をまとめておりますので興味のある方は参考にしていただければ幸いです。 […]

[…] […]